横浜相続対策コンシェルジュで相続の無料相談相続の専門家が相続問題を総合・迅速に解決します。(公会堂会議室等での相談会は行っておりません。)

橫浜相続対策コンシェルジュは、橫浜の新横浜で事務所を経営する弁護士、税理士、司法書士、不動産鑑定士で結成されている組織です。相続の無料相談を通じて、相続問題のワンストップ解決を目指します。 相続対策には「相続税の節税対策」「相続税の納税資金対策」「"争族"回避のための対策」がありますが、相続は適切な対処を怠ると、後日親族との不要なトラブルを招く恐れや、法的手続きに時間や費用がかかってしまうことにもなりかねません。 「相続が発生したけど、どこに相談したら良いか分からない」とお困りの方、「"争族"にならないために今のうちから対策をたてたい」とお考えの方、橫浜相続対策コンシェルジュはそうした不安に応えようと、連携し迅速に対応いたします。 相続申告等の税務手続きや遺産相続で揉めている法律問題、不動産の名義変更登記や土地の有効活用などをお考えの方、ぜひご相談ください。 相続関係の無料相談はコチラから(電話対応も可能です)「相続相談」は無料ですが、その先の「業務依頼」は有料ですので、各事務所とご相談ください。 (1)相続が発生した後の相続税・申告手続や相続発生前の相談相続税の申告は相続開始後10ヶ月以内です。その間に、相続税の計算、遺産分割協議、(必要によって)税務署への申告等が必要です。また、相続が発生しそうな場合には、事前に相談いただくこともご検討ください。

(2)相続発生前後の相続人間の争い(争族)や司法手続相続は「争族」とも言われ、相続人間での遺産分割協議等で争う(揉める)ことが多いのです。その場合、家庭裁判所での調停や訴訟にまで進むこともあります。当方では、専門官の弁護士が多く揃っていますのでご相談ください。

(3)相続に伴う相続登記や所有権変更等の登記手続相続が行われた場合、不動産(土地、建物)所有者の名義変更が必要になります。相続による名義変更登記は令和6年4月1日から義務化され、相続で不動産を相続したことを知った日から3年以内に登記する必要があります。

(4)遺言書の作成や作成アドバイス自分の相続が近くなってくると、相続予定者間の争いを防ぐ等の目的で遺言書を作成する場合が多いのです。遺言書には、主に自筆証書遺言、公正証書遺言、秘密証書遺言の3種類がありますが、まず専門家に相談されることをお勧めします。

(5)不動産の評価や相続一般(相続診断士)相続財産の中でも大きいのは不動産(土地、建物)です。そこで、相続税を少なくするために、生前から不動産をどのように使用したら良いか等の関心が高いです。また、不動産の大凡の評価額を算定することも可能です。 これまでの相続の無料相談会の実績これまで、相続の無料相談会(横浜市内の公会堂会議室、横浜市民利用施設)を117回開催してきました。 |

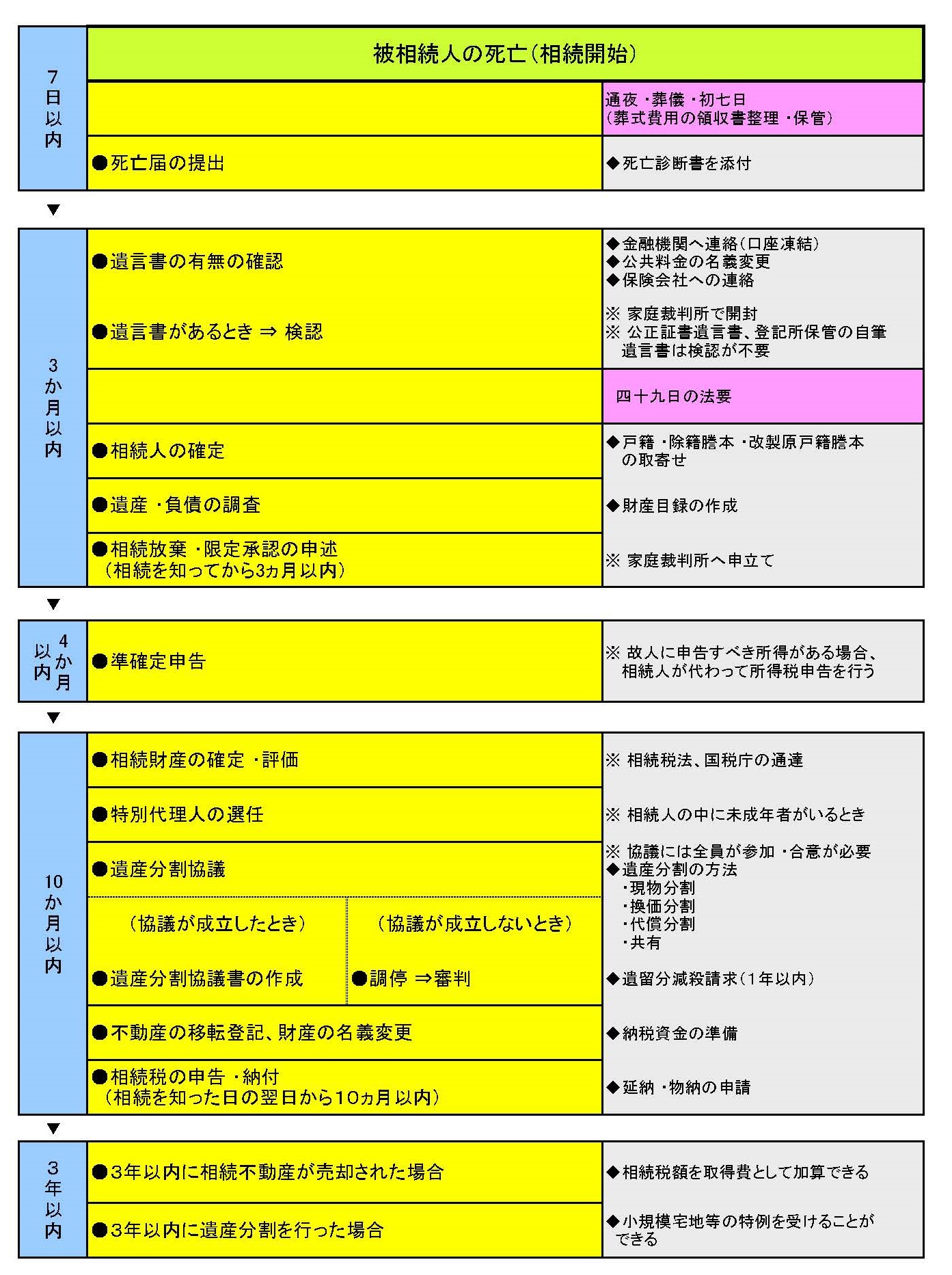

相続開始からの相続手続(流れ)

相続が発生してからの必要な手続の流れです。

最終更新年月日

令和7年9月11日更新