家族信託の仕組み

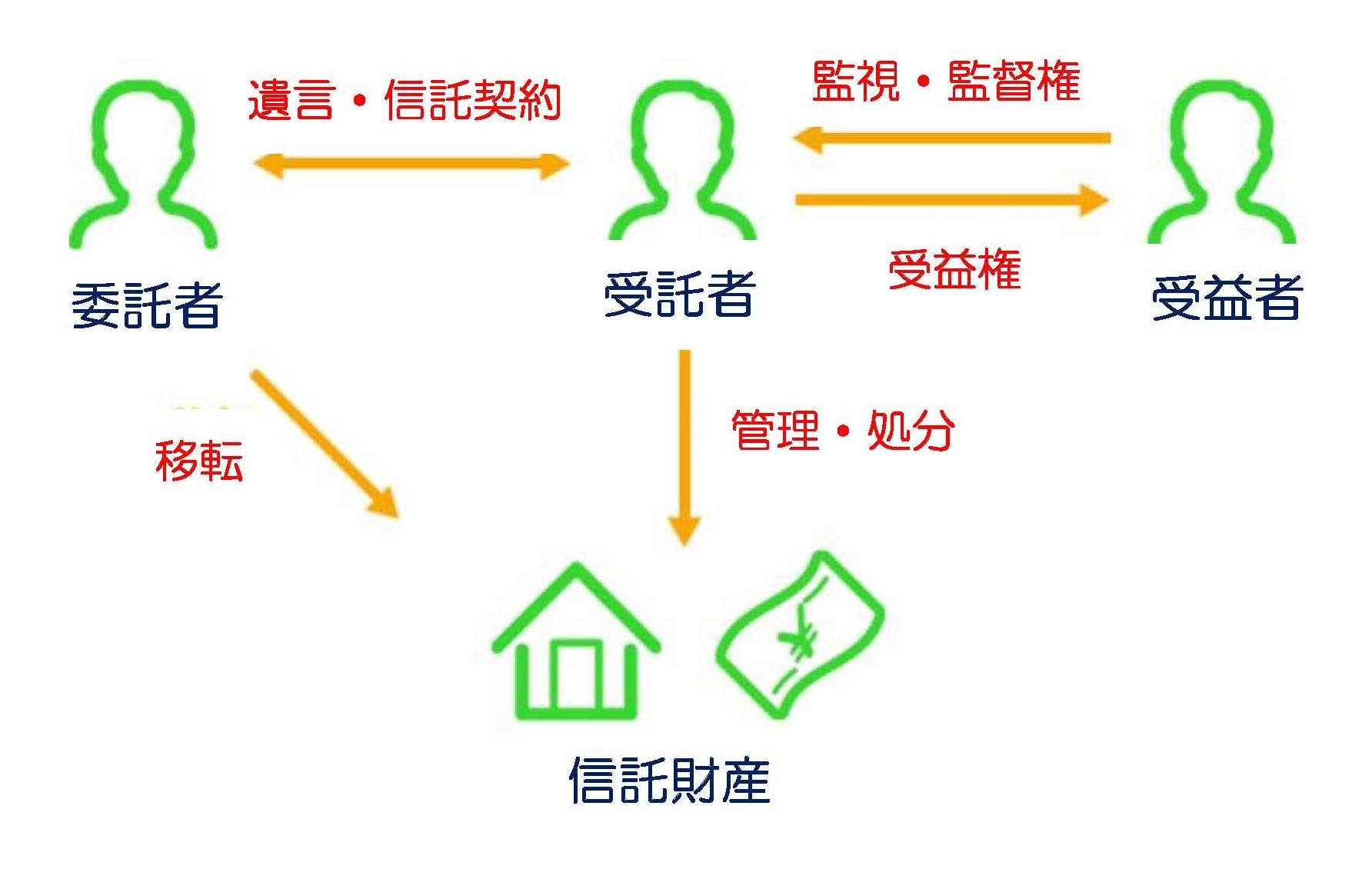

家族信託の基本的な登場人物は、「委託者」「受託者」「受益者」の3者です。

「委託者」は、財産のもともとの所有者で、財産を信託する人

「受託者」は、財産の管理運用処分を任される人

「受益者」は、財産権を持ち、財産から利益を受ける人

委託者が財産の管理を受託者に任せ、その財産を受託者が管理し、その財産から発生した利益を受益者が得る仕組みになっています。

家族信託では親のために子が財産を管理し、利益は所有者である親が得るなど、委託者と受益者が同じ人になることがほとんどです。

家族信託のメリット

(1)後見制度に代わる柔軟な財産管理を実現

後見制度(法定後見・任意後見)は、負担と制約が多いのですが、元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理ができます。また、本人が判断能力を喪失した後は、本人の意向に沿った財産管理をスムーズに実行できます。加えて、不動産の売却・買換・アパート建設等も、受託者たる家族の責任と判断で可能となります。

(2)2次相続以降の資産承継先の指定も可能

通常の遺言では、2次相続以降の資産承継先の指定は不可能ですが、家族信託では可能になります。

(3)不動産の共有問題・将来の共有相続への紛争予防に活用

共有不動産は共有者全員が協力しないと処分できないため、兄弟が不動産を共同相続してしまうと紛争が生じる可能性がありますが。家族信託では、共有者(又は共同相続人)としての権利・財産的価値の平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができます。

家族信託を採用した方が良い場合

(1)資産の管理処分

自身(あるいは家族)の意思能力(判断能力)が低下してしまった後でも、自身(あるいは家族)名義の資産の管理・処分・運用を家族が明確な権限をもって継続して行えるようにしておきたい。

中長期に渉る資産の承継対策が必要で、その途中で意思能力(判断能力)が低下しても当初の設計に従った資産承継対策が継続できるようにしておきたい。(不動産の購入・建設、売却、買い換え等の資産の組み換えなど)

(2)介護対策

自身(あるいは家族)の介護に必要な費用を、自身(あるは家族)名義の資産を処分することで捻出したい。

自身(あるいは家族)が介護で施設に入居することとなった後の自宅の管理処分を家族ができるようにしておきたい。

(3)不動産の共有対策

親族が共有名義で保有している不動産の処分を検討したいが、将来的な共有者間のトラブル発生や、共有者が高齢による意思能力の低下・相続発生により、不動産の処分に支障をきたす恐れがある。

限られた不動産を複数の相続人に残すことになるが、相続人の「共有」は避けたい。

(4)成年後見制度との兼ね合い

自身(あるいは家族)の意思能力(判断能力)が失われた後、成年後見制度の利用を考えているが、制度利用に伴う手続きやその後の事務負担を考えると別の財産管理手法を検討している。